库存低速增长 棕油上涨曲折

厄尔尼诺天气炒作以及生物柴油政策推动棕榈油市场上涨,不过由于国内外棕榈油库存可能呈现低速增长的趋势,上涨过程可能较为曲折。

一、市场行情回顾

(一)期货市场回顾

就 5 月份国内外期市看,尽管零关税政策令马来西亚棕榈油期货出口需求得到明显改善,提振毛棕榈油价格,但增产周期仍对市场存在压制作用,限制了期价的上涨空间,因此 5 月份马来西亚棕榈油期货维持宽幅振荡走势。国内方面,5 月上旬在外围市场的带动下,棕榈油延续 4 月的上涨走势,不过技术上承压 5200 元/吨关口,加之原油期货回落,棕榈油在 4860-5200 元/吨区间内振荡调整,此调整走势延续至月末。

(BMD 棕榈油 7 月合约日 k 线图)

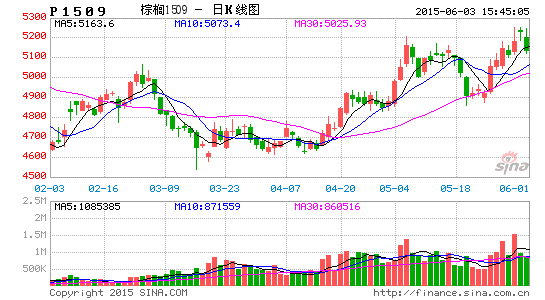

(连棕油主力 1509 合约日 k 线图)

(二)现货市场回顾

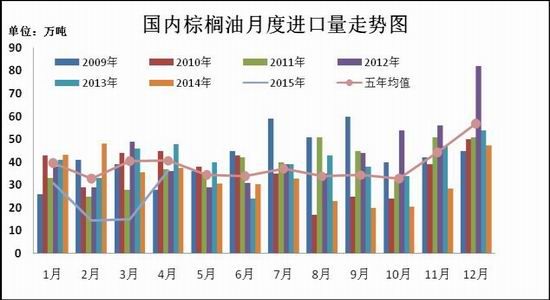

中国 4 月食用植物油进口量为 52 万吨,同比减少 2.2%,1-4 月进口总量为 157 万吨,同比减少36.6%。其中,中国 4 月棕榈油进口量为 36 万吨,同比减少 2.8%,1-4 月进口总量为 96 万吨,同比减少 41.3%。4 月棕榈油进口水平有所恢复,港口库存止降企稳,截至 5 月 25 日港口库存为 45.21 万吨,相比今年来的低点 41.88 万吨,小幅增长 7.9%,2014 年同期港口棕榈油库存 118 万吨左右,2013年同期 135 万吨左右,2012 年同期 91 万吨左右;当前处于近 5 年低位水平。各港口现货价格基本上维持在 5000-5150 元/吨区间波动。

二、影响因素分析

(一)马来西亚供需同增,料库存增长放缓

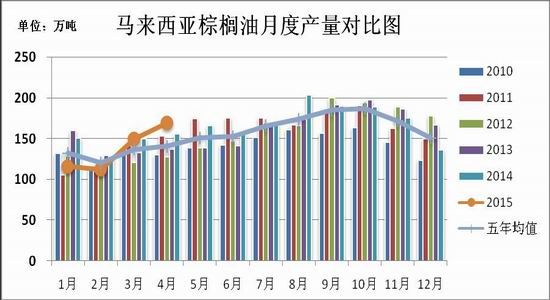

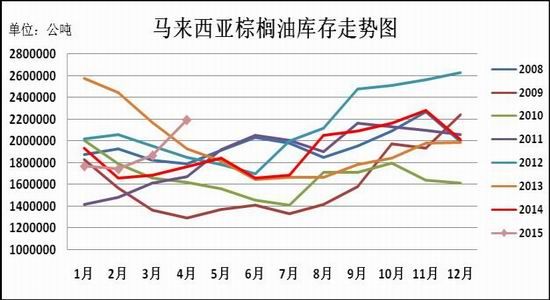

从棕榈油生产季节性来看,从 3 月份开始产量持续回升,直至 9-10 月份达到峰值,季节性增产周期易推高主产国棕榈油库存。马来西亚棕榈油局在 5 月 10 日公布的报告显示,马来西亚 4 月底毛棕榈油出口量为 118 万吨,环比减少 0.6%,产量为 169 万吨,环比增长 13.3%,因为头号产区沙巴州和沙捞越州的棕榈油生产步伐加快。由于毛棕榈油产量提高而出口步伐缓慢,4 月底马来西亚棕榈油库存为 219.4 万吨,比 3 月底增长高约 17.6%,这是自去年 11 月份以来的最高库存水平,也高于分析师在报告出台前的预期。

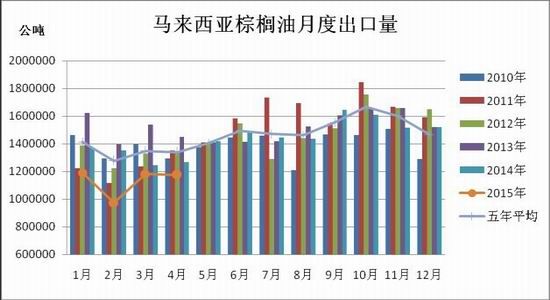

由于 5 月马来西亚恢复零关税以及印尼出口新税政策影响,5 月份马来西亚出口需求同样出现明显增长趋势。根据船运调查机构 ITS 数据显示,2015 年 5 月份前 25 天的棕榈油出口量为 1,382,782 吨,较 4 月同期的 904,112 吨提高 52.9%。可见出口需求出现明显的改善,预计 5 月底棕榈油库存的增长 放缓。6 月伊斯兰教斋月开始,7 月 17 日是开斋节,通常买家(主要包括印度、巴基斯坦和中东地区等国家)都会在斋月节之前储备食用油,其中棕榈油占比较高,这有利于提振 6 月主产国棕榈油出口需求,继续阻止库存的进一步攀升。

(二)“厄尔尼诺”持续酝酿,可能影响远期产量

3-4 月份澳大利亚气象局以及美国气候预测中心分别预计今年厄尔尼诺发生几率在 50%-60%。5月份上旬澳大利亚气象局发出警告,称时隔 5 年的厄尔尼诺现象(El Nino)已到达太平洋热带地区,比过去在 6 月至 11 月出现时间较早,而且其产生极端气候威力更强。

一旦出现厄尔尼诺天气,可能导致亚洲多地区干燥炎热,降雨量下降,从而长期影响主产国棕榈油产量,这种影响具有滞后性,或将导致 2016 年初全球棕榈油生产。从历史来看,在 1982 年、1997年及 2009 年等有出现厄尔尼诺天气的年份里,棕榈油的产量增长幅度都出现明显的下滑。当前厄尔尼诺预警升级,对油脂市场构成提振作用。

(三)贸易收益转正,国内到港加快

去年开始贸易融资监管加强,导致大豆及棕榈油的融资份额缩减。尤其是原本融资占比较高的棕榈油进口量出现明显下降。第一季度国内进口棕榈油 60.15 万吨,远远低于往年均值,4 月恢复至 36万吨,一定程度上缓解了供应紧张的局面。融资贸易监管致使通过棕榈油融资需求降温,进口水平受到影响,到港量的恢复程度更多取决于进口收益。5 月份国内外价差从倒挂转向正数,正向收益有利于提振贸易商的进口意愿。根据船运调查机构 SGS 数据显示,5 月 1-25 日期间我国从马来西亚进口棕榈油 34.5815 万吨,比前月同期增长 76.1%,这意味着我国棕榈油进口出现明显恢复。据国家粮油信息中心表示,二季度到港总量有可能将超过 130 万吨,环比明显增长,并达到甚至超过去年同期的129 万吨。

(四)需求旺季未到,库存料处低速增长阶段

5 月份棕榈油港口库存下降趋势放缓,维持在 40 多万吨,仍处于 2012 年以来的低位水平。尽管到港量得到恢复,不过随着气温进一步升高,棕榈油消费将继续呈现季节性增长,加之豆棕价差有所夸大,这将一定程度上对冲二季度进口到港量增长的局面,预计后期港口棕榈油库存不会明显增长。总体来看,预计国内油脂库存在第二季度企稳,且或处于低速增长阶段,鉴于目前国内豆油及棕榈油的库存处于三年内的低位水平,库存的恢复仍需一个较长过程。

(五)国外生物柴油政策利好,间接带动国内油脂价格

美国环境保护署 5 月 29 日发布了市场期待已久的可再生燃料用量目标,将 2014 年美国生物柴油用量目标定为 16.3 亿加仑,2015 年的目标为 17 亿加仑,2016 年和 2017 年分别为 18 亿和 19 亿加仑。这要高于市场预期,显示美国政府大大调高了生物柴油的额度,对豆油价格利好,因为豆油是美国生产生物柴油的主要原材料。此外,阿根廷政府近期追溯性提提高 4 月份的生物柴油出口关税,也有助于推动美国豆油在生物柴油方面的需求,从而提振价格上涨,间接带动国内油脂价格走势。

三、小结

东南亚地区棕榈油仍处于季节性增产周期,在这一时期高主产国棕榈油库存易被推倒,但受出口政策以及斋月备货需求支撑,马来西亚出口需求同样出现明显增长趋势,预计主产国棕榈油库存的增长速度放缓。另外,厄尔尼诺天气仍是市场关注的重点因素,后市仍需观察其演变过程以及主产国天气变化,这一因素可能影响远期棕榈油供应,从而对油脂市场构成提振作用。国内方面,我国棕榈油进口出现明显恢复,令港口库存下降趋势得到扭转,不过由于气温升高以及豆棕价差夸大,在一定程度上对冲二季度进口到港量增长的局面,鉴于目前国内豆油及棕榈油的库存处于三年内的低位水平,库存的恢复仍需一个较长过程。

综上所述,厄尔尼诺天气炒作以及生物柴油政策推动棕榈油市场上涨,不过由于国内外棕榈油库存可能呈现低速增长的趋势,上涨过程可能较为曲折。操作上,建议连棕榈 1509 合约分 5100、5030以及 4900 元/吨三档介入多单,止损参考 4850 元/吨。